Destiné à accroître d’environ 30 % la capacité installée du pays, le barrage de Nachtigal a été présenté comme un projet structurant du secteur énergétique national, visant à réduire durablement les délestages et à améliorer l’accès à l’électricité sur l’ensemble du territoire. Toutefois, la mise en service de l’ouvrage ne s’est pas traduite par les effets escomptés sur la disponibilité de l’électricité pour les ménages, en raison de la défaillance d’un maillon essentiel du projet.

Dans ce contexte, il convient de mettre en exergue les failles observées dans le montage du projet, leurs conséquences, ainsi que les pistes de sortie susceptibles de redonner au projet l’ambition qui devait le porter et de le conduire à la hauteur de ses objectifs initiaux.

- Architecture initiale du projet

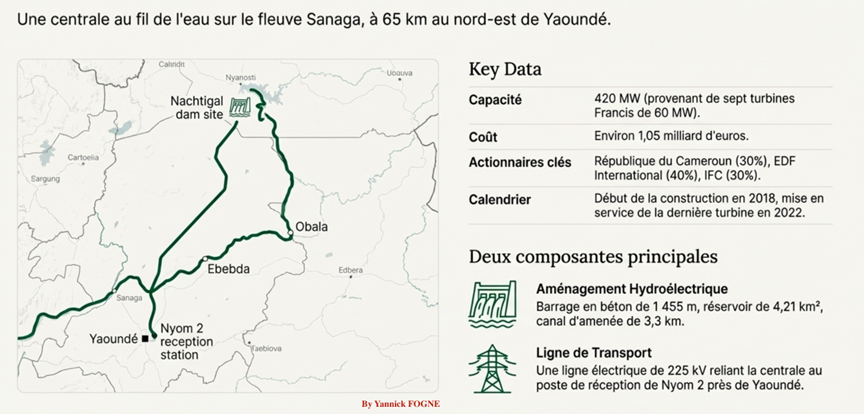

Financé par un consortium international mené par EDF International (40 %), l'État du Cameroun (30 %) et l'IFC (30 %), le projet a nécessité un investissement colossal estimé entre 786 et 800 milliards de FCFA. Le Barrage Hydroélectrique de Nachtigal (NHPC), avec une puissance installée de 420 MW, a été conçu pour combler environ 22 % des besoins énergétiques du Cameroun, compte tenu des pertes d’énergie de 30% dans la distribution.

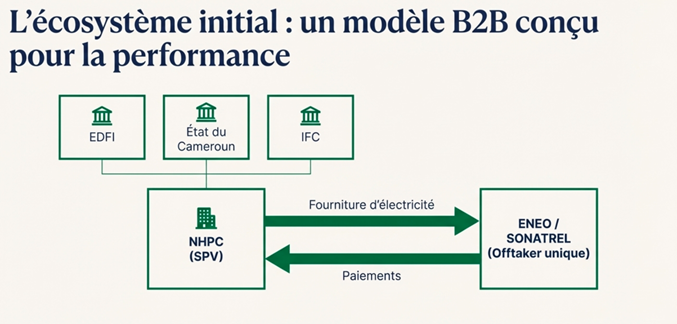

Le modèle initial reposait sur un mécanisme d'achat B2B (Business to Business) avec un seul preneur (taker): ENEO/SONATREL et une clause de ‘take or pay’.

Cependant, la structuration du projet révélait dès l’origine certaines fragilités inhérentes à tout grand ouvrage, mais insuffisamment corrigées : Le risque de concentration !

- Le Risque de Concentration Critique: un monopsone qui fragilise tout le projet

Le projet NHPC repose sur une structure de partenariat public-privé intégrant un mécanisme contractuel central de type Take-or-Pay, destiné à sécuriser les flux de trésorerie du producteur indépendant. Ce dispositif garantit au projet des revenus prévisibles, en obligeant l’acheteur unique à rémunérer l’intégralité de la capacité contractuelle mise à disposition ; soit 420 MW, indépendamment de l’électricité effectivement injectée ou consommée sur le réseau. Adossé à une garantie souveraine, ce mécanisme visait à renforcer la bancabilité du projet et à réduire le risque perçu par les investisseurs et prêteurs.

Toutefois, la soutenabilité de ce type de structure repose de manière critique sur la solidité financière du ‘taker’ et, en dernier ressort, sur la capacité effective du garant public à honorer ses engagements sans que l’appel de caution ne devienne chronique, ce qui transformerait une garantie exceptionnelle en dépense récurrente, dénaturant ainsi l’esprit même de la caution.

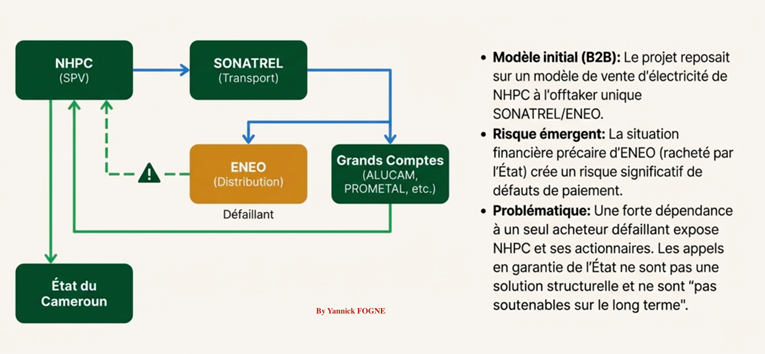

Dans le cas de Nachtigal, cette condition fondamentale s’est progressivement érodée. La fragilité structurelle du ‘taker’, ENEO, a transformé un mécanisme initialement conçu comme un outil de mitigation du risque en un facteur d’exposition accrue.

Les projets d’infrastructures caractérisés par un monopsone présentent intrinsèquement un risque de concentration élevé, lequel doit être contenu par des dispositifs robustes de mitigation, incluant notamment une liquidité suffisante du ‘taker’, des mécanismes d’ajustement contractuel, ou des garanties publiques crédibles et opérationnelles. Or, au cours des six dernières années, ni ENEO ni l’État n’ont démontré une capacité de liquidité compatible avec les obligations découlant du contrat de Take-or-Pay. Cette détérioration progressive constituait un ‘early warning’ qui aurait pu susciter une réévaluation du business model de la NHPC avant l’entrée en exploitation complète du projet en 2025.

La situation financière d’ENEO s’est en effet caractérisée, sur une période prolongée, par une accumulation récurrente de créances publiques impayées, oscillant entre 100 et 250 milliards de FCFA, exerçant une pression continue sur sa trésorerie. Cette dynamique s’est accentuée jusqu’à porter l’endettement global de l’entreprise à plus de 500 milliards de FCFA en 2025. Malgré cette trajectoire clairement défavorable, aucune mesure de restructuration financière ou d’ajustement contractuel significatif n’a été mise en œuvre, laissant le projet exposé à un risque de liquidité croissant.

Le rachat d’ENEO par l’État en 2025 a constitué un point d’inflexion majeur, en transférant l’intégralité du risque de liquidité sur un seul, acteur déjà mauvais payeur. Cette évolution a matérialisé un risque de monopsone déjà identifié dans la structure initiale du projet, transformant une vulnérabilité latente en contrainte critique. Le ‘taker’ se trouve désormais en situation d’insolvabilité, avec des paiements effectués au titre du contrat ne couvrant plus que moins de 50 % des factures mensuelles dues à la NHPC.

Cette situation met en évidence un risque systémique plus large pour le secteur de l’électricité. Le Trésor public, appelé à se substituer au ‘taker’ défaillant, fait face à des contraintes budgétaires qui limitent sa capacité à respecter l’ensemble des engagements contractuels de l’État. À titre illustratif, un autre producteur indépendant, Globeleq, a été contraint de suspendre temporairement l’exploitation de certaines de ses centrales thermiques en raison d’arriérés de paiement estimés à 137 milliards de FCFA. Ces éléments soulignent la nécessité d’une réévaluation approfondie des mécanismes de paiement, des garanties et du partage des risques afin de restaurer la viabilité financière du secteur et le succès de la NHPC, qui est un véhicule d’investissement (SPV) extrêmement sensible sur ses flux de trésorerie.

- Perte d’énergie et surcoûts

La fragilité structurelle du distributeur d’électricité (ENEO) génère deux effets macroéconomiques et sectoriels majeurs. D’une part, elle se traduit par une sous-utilisation de la capacité de production disponible ; d’autre part, elle exerce une pression croissante sur les finances publiques. Bien que le barrage de Nachtigal représente près de 30 % de la capacité installée du pays, sa contribution effective à l’offre d’électricité demeure limitée à environ 21 %, en raison des fragilités du réseau de distribution d’ENEO, caractérisé par des pertes élevées estimées à près de 30 % ; résultant à la fois de défaillances techniques et de pratiques frauduleuses.

Dans ce contexte, le coût économique réel de l’électricité produite par Nachtigal diffère sensiblement de son tarif contractuel. Si l’énergie est facturée à ENEO au prix contractuel de 0,06 EUR/kWh (39,35 FCFA) (Proparco), l’intégration des pertes sur le réseau porte le coût effectif de l’électricité distribuée à environ 51,16 FCFA/kWh. Rapporté à un prix moyen de vente de l’électricité estimé à 80 FCFA/kWh, ce différentiel réduit la compétitivité relative de l’énergie issue de Nachtigal. Cette situation incite le distributeur à ajuster sa demande en fonction du niveau de production de ses autres barrages (Edéa et Songloulou), conduisant à une absorption partielle de la production, avec des volumes non appelés pouvant atteindre jusqu’à 200 MW.

La défaillance financière persistante d’ENEO fragilise d’autant plus le modèle économique de la NHPC que l’État, devenu actionnaire majoritaire du distributeur, en est également le garant au titre des engagements contractuels Take-or-Pay. Dans ces conditions, les appels en garantie, destinés à couvrir les arriérés de paiement, ne constituent pas une solution soutenable à moyen terme. Afin d’éviter une rupture de paiement susceptible d’affecter la crédibilité du projet et la stabilité du secteur, le ministère des Finances a été contraint de mobiliser des mécanismes de financement de court terme, notamment par la négociation d’une ligne de crédit renouvelable d’un montant compris entre 80 et 100 milliards de FCFA auprès des banques locales, destinée à assurer le règlement des factures dues à la NHPC.

- L’indispensable Pivot Stratégique : Vendre au clients liquids

Face à ce risque de concentration devenu critique, les sponsors du projet (EDF, IFC et l’État du Cameroun) sont désormais contraints d’envisager une restructuration en profondeur ou trainer un modèle économique chaotique sur 35 ans. La stratégie proposée consiste à faire évoluer le modèle actuel, essentiellement B2B, vers une approche partiellement B2C grands comptes.

- Intégration verticale : Il s’agirait d’internaliser une partie des fonctions de transport et de distribution, maillon faible de la chaîne de valeur, afin de sécuriser l’acheminement de l’énergie.

- Vente directe aux grands comptes : Le projet pourrait acheminer l’électricité directement vers les principaux centres de consommation de Yaoundé et Douala et la vendre aux grands industriels solvables (ALUCAM, PROMETAL, etc.).

- Dilution du risque : Cette diversification des acheteurs permettrait à NHPC de réduire sa dépendance à l’État et à ENEO, tout en libérant une partie de l’énergie du circuit traditionnel au bénéfice des ménages.

La prise de contrôle d’ENEO par l’État crée une opportunité pour engager des réformes structurelles du secteur de l’électricité, en particulier sur le segment du transport, qui demeure un goulet d’étranglement majeur à la performance du système. Le renforcement des infrastructures de transport est une condition préalable à la réduction des pertes et à l’amélioration de l’efficacité opérationnelle du secteur.

Dans ce cadre, un nouveau schéma de financement, associant les partenaires du projet ; notamment la Banque africaine de développement, EDF et l’État ; pourrait être envisagé afin de mobiliser des ressources estimées entre 300 et 400 millions d’euros, avec une participation possible des investisseurs locaux. L’investissement viserait la construction d’une ligne stratégique reliant le point de réception de Nyom 2 aux principaux centres de consommation, notamment les clients grand comptes. Son impact attendu inclut une réduction significative des pertes techniques et commerciales, actuellement estimées à près de 30 %.

Il est plus judicieux pour l’État d’emprunter 120 milliards de franc CFA pour financer sa participation dans un projet de transport d’électricité moderne, plutôt que de mobiliser cette somme pour payer les factures d’une électricité jetée dans la nature faute de prise par ENEO.

Ces propositions relèvent d’une approche normative et ne s’accompagnent pas de mécanismes juridiquement contraignants. La NHPC peut légalement vivre des appels de cautions de l’Etat, mais cela est contraire à l’éthique en la matière et à l’exceptionnalisme des appels de cautions.